低费率的影响究竟有多大?

虽然费率的区别,单纯从数字来看,0.4%和0.04%的区别不大,但是,如果随着投资数额的增长,以及投资时间的延长,百分之零点几的区别,会造成几千甚至几万美元的差距。

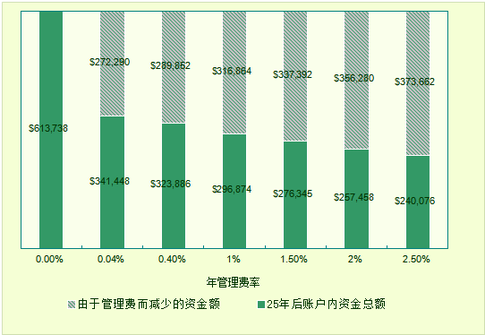

以IRA退休账户为例(如右图),每年投资$5,500,假设全部购买跟踪S&P500的金融产品,投资25年, 年收益率保守估计6%,那么在不同的费率下,25年以后的帐户内的资金总额会产生巨大的差距。即使只有0.04%的年管理费,和无需管理费用的账户相比,你将需要付出大约为27万美元的代价。而0.04%和0.4%的管理费差距,则需要你多付出1万7千美元。

并且,随着你的投资周期和投资金额的增长,年管理费也就会蚕食更多你的现金流。

所以,在选择金融产品时,尤其是选择长期投资的金融产品时,低费率是一个至关重要的因素。

以IRA退休账户为例(如右图),每年投资$5,500,假设全部购买跟踪S&P500的金融产品,投资25年, 年收益率保守估计6%,那么在不同的费率下,25年以后的帐户内的资金总额会产生巨大的差距。即使只有0.04%的年管理费,和无需管理费用的账户相比,你将需要付出大约为27万美元的代价。而0.04%和0.4%的管理费差距,则需要你多付出1万7千美元。

并且,随着你的投资周期和投资金额的增长,年管理费也就会蚕食更多你的现金流。

所以,在选择金融产品时,尤其是选择长期投资的金融产品时,低费率是一个至关重要的因素。