什么是年金?年金产品有哪些基本特性?

年金,通俗来讲,就是保险公司和年金所有人之间的法定合同。年金所有人按合同规定支付年金保费,而保险公司根据合同,在一定的期限内(一般为终身)支付给年金领取人一定数额的现金。

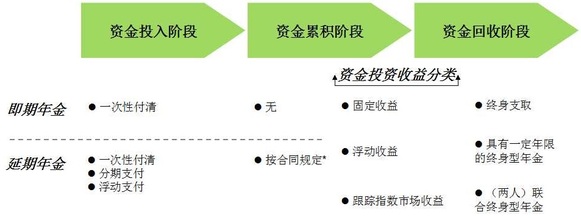

年金产品在美国已经有了100多年的历史,产品发展非常成熟。非业内人士乍看之下会感觉年金产品过于繁复。但实际上,如果从年金产品的三个基本阶段(资金投入、资金累积、资金回收)入手,了解清楚保险公司在每个阶段分别为客户提供了怎样不同的选择方案,年金产品其实也并非那么复杂。

年金产品在美国已经有了100多年的历史,产品发展非常成熟。非业内人士乍看之下会感觉年金产品过于繁复。但实际上,如果从年金产品的三个基本阶段(资金投入、资金累积、资金回收)入手,了解清楚保险公司在每个阶段分别为客户提供了怎样不同的选择方案,年金产品其实也并非那么复杂。

1. 资金投入阶段:

即期年金(Immediate annuity)只允许一次性付清所有保费,但是延期年金(deferred annuity)为年金购买者提供了各种不同的选择,年金所有人可以选择一次性付清(single premium),分期支付保费(level premium),(在一定范围内)浮动支付保费(flexible premium)。

2. 资金累积阶段:

虽然大部分年金都有一个资金累积的阶段,但是保险公司同样提供了无需资金累积阶段的年金产品:即期年金(Immediate annuity)。即期年金(Immediate annuity)在年金购买人一次性付清保费后,通常会在一年以内就开始支付给年金领取人现金。有些年金产品甚至在一个月之后就开始给年金领取人支付现金。

而延期年金,顾名思义,即是有一定的资金累积阶段。年金领取人只有在按合同规定的年限之后,才能从保险公司领取年金。

在延期的资金积累阶段,保险公司会对扣除各项费用之后的保费进行投资(通常为相对保守的投资)。在美国,很多人在工作时购买一份延期年金,以期在退休之后能够有持续的稳定现金流入。

3. 资金回收阶段:

这是一个相对复杂的阶段,不同的年金产品在不同的维度都提供了不同的选择。

a) 投资类型维度:固定收益,浮动收益,股市指数型。

b) 年金支付年限维度:终身型年金,非终身型。

虽然保险公司会结合不同的阶段的不同特性组成各种不同的年金产品,但是市场上占主流的是固定收益年金、浮动收益年金以及股指型年金。

即期年金(Immediate annuity)只允许一次性付清所有保费,但是延期年金(deferred annuity)为年金购买者提供了各种不同的选择,年金所有人可以选择一次性付清(single premium),分期支付保费(level premium),(在一定范围内)浮动支付保费(flexible premium)。

2. 资金累积阶段:

虽然大部分年金都有一个资金累积的阶段,但是保险公司同样提供了无需资金累积阶段的年金产品:即期年金(Immediate annuity)。即期年金(Immediate annuity)在年金购买人一次性付清保费后,通常会在一年以内就开始支付给年金领取人现金。有些年金产品甚至在一个月之后就开始给年金领取人支付现金。

而延期年金,顾名思义,即是有一定的资金累积阶段。年金领取人只有在按合同规定的年限之后,才能从保险公司领取年金。

在延期的资金积累阶段,保险公司会对扣除各项费用之后的保费进行投资(通常为相对保守的投资)。在美国,很多人在工作时购买一份延期年金,以期在退休之后能够有持续的稳定现金流入。

3. 资金回收阶段:

这是一个相对复杂的阶段,不同的年金产品在不同的维度都提供了不同的选择。

a) 投资类型维度:固定收益,浮动收益,股市指数型。

b) 年金支付年限维度:终身型年金,非终身型。

虽然保险公司会结合不同的阶段的不同特性组成各种不同的年金产品,但是市场上占主流的是固定收益年金、浮动收益年金以及股指型年金。